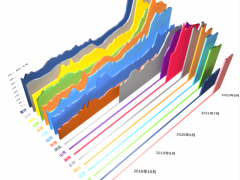

2025年5月份,新華·中鹽兩堿工業(yè)鹽價(jià)格指數(shù)報(bào)947.78點(diǎn),較上期(2025年4月)下跌15.96點(diǎn),跌幅1.66%;較基期(2018年1月)下跌52.22點(diǎn),跌幅5.22%;較周期內(nèi)最高點(diǎn)1736.66點(diǎn)(2022年4月)下跌788.88點(diǎn),跌幅4.43%;較周期內(nèi)最低點(diǎn)816.2點(diǎn)(2020年8月)上漲131.58點(diǎn),漲幅16.12%。

圖1 新華·中鹽兩堿工業(yè)鹽價(jià)格指數(shù)走勢(shì)圖

數(shù)據(jù)來(lái)源:新華財(cái)經(jīng)數(shù)據(jù)庫(kù)

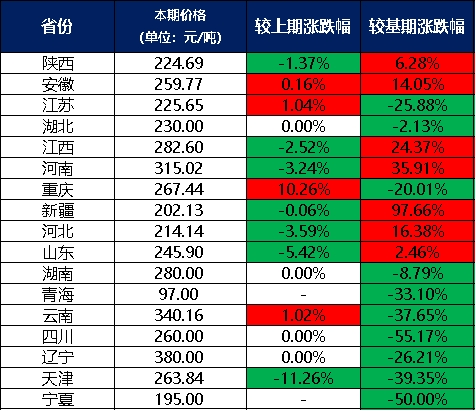

分區(qū)域來(lái)看,2025年5月,安徽、江蘇、重慶、云南兩堿工業(yè)鹽出廠價(jià)格較2025年4月上漲;湖北、湖南、四川、遼寧兩堿工業(yè)鹽出廠價(jià)格較2025年4月持平;陜西、江西、河南、新疆、河北、山東、天津兩堿工業(yè)鹽出廠價(jià)格較2025年4月下跌。

表1 各省份兩堿工業(yè)鹽出廠價(jià)格表(單位:元/噸)

數(shù)據(jù)來(lái)源:新華財(cái)經(jīng)數(shù)據(jù)庫(kù)

注:因4月并未獲取青海、寧夏相關(guān)數(shù)據(jù),月內(nèi)環(huán)比漲跌幅暫以“-”替代。

分價(jià)格區(qū)間來(lái)看,本期兩堿工業(yè)鹽單價(jià)在300元/噸及以上的地區(qū)有3個(gè),分別是河南、云南、遼寧;兩堿工業(yè)鹽單價(jià)在300元/噸以下的地區(qū)有14個(gè),分別是陜西、安徽、江蘇、湖北、江西、重慶、新疆、河北、山東、湖南、青海、四川、天津、寧夏。

5月份我國(guó)原鹽市場(chǎng)呈現(xiàn)供應(yīng)增長(zhǎng)而需求平穩(wěn)態(tài)勢(shì)。五一假期結(jié)束,多地持續(xù)開展密集扒鹽產(chǎn)鹽工作,月內(nèi)海鹽市場(chǎng)供應(yīng)量顯著上升,特別是河北、山東、江蘇等主產(chǎn)區(qū)的產(chǎn)量增長(zhǎng)明顯。然而,下游堿企采購(gòu)需求跟進(jìn)有限,市場(chǎng)成交整體維持前期節(jié)奏,企業(yè)短期內(nèi)庫(kù)存壓力漸增。部分鹽企為緩解庫(kù)存壓力、促進(jìn)出貨,開始考慮或已實(shí)施小幅降價(jià)策略。在進(jìn)口鹽補(bǔ)充方面,月內(nèi)原鹽抵港量持續(xù)走高。但受運(yùn)輸成本傳導(dǎo)效應(yīng)影響,部分區(qū)域運(yùn)價(jià)上漲,進(jìn)口鹽港口成交價(jià)格同步攀升。

具體來(lái)說(shuō),海鹽市場(chǎng)方面,伴隨全國(guó)多地啟動(dòng)春扒集中產(chǎn)鹽工作,月內(nèi)海鹽市場(chǎng)供應(yīng)量較前期有所增加。然而,鑒于兩堿行業(yè)需求表現(xiàn)疲軟,下游企業(yè)采購(gòu)策略普遍保守,基本以滿足企業(yè)自身發(fā)展剛需采購(gòu)為主,短期內(nèi)市場(chǎng)買家壓價(jià)意愿較為明顯,部分地區(qū)氯堿企業(yè)招標(biāo)價(jià)格出現(xiàn)小幅下調(diào)。市場(chǎng)壓力之下,鹽企為維持企業(yè)正常運(yùn)轉(zhuǎn),出貨價(jià)格或持續(xù)承壓下行。

井礦鹽方面,本月我國(guó)礦鹽市場(chǎng)呈現(xiàn)出顯著的區(qū)域性價(jià)格分化格局,核心因素在于各區(qū)域內(nèi)鹽企供應(yīng)態(tài)勢(shì)差異性:在華北及華中地區(qū),由于部分鹽企出現(xiàn)停車檢修現(xiàn)象,區(qū)域市場(chǎng)供應(yīng)能力明顯收緊。考慮到該區(qū)域上月的鹽價(jià)處于相對(duì)較低水平,本月區(qū)域礦鹽成交價(jià)格出現(xiàn)明顯的波動(dòng)上行趨勢(shì)。西南地區(qū)當(dāng)?shù)佧}企的生產(chǎn)裝置逐步恢復(fù)并提升運(yùn)行負(fù)荷,有效增加了月度產(chǎn)能,市場(chǎng)供應(yīng)能力得到穩(wěn)定補(bǔ)充,供需關(guān)系相對(duì)平衡,企業(yè)庫(kù)存維持在合理水平,成交價(jià)格雖較前期有所變動(dòng),但整體呈現(xiàn)溫和的小幅波動(dòng)特征,波動(dòng)幅度有限。相比之下,西北地區(qū)則持續(xù)保持滿負(fù)荷的高效生產(chǎn)運(yùn)行節(jié)奏,區(qū)域內(nèi)現(xiàn)貨供應(yīng)充足,當(dāng)?shù)仄髽I(yè)積極安排銷售出貨,市場(chǎng)流通順暢,在此基礎(chǔ)上,地方鹽企成交價(jià)格展現(xiàn)出較強(qiáng)的穩(wěn)定性,月內(nèi)基本維持相對(duì)平穩(wěn)的運(yùn)行態(tài)勢(shì)。

湖鹽方面,全國(guó)各地鹽企持續(xù)產(chǎn)銷平衡態(tài)勢(shì),市場(chǎng)整體交易順暢。目前鹽企仍以供給長(zhǎng)約為主,供需格局較為穩(wěn)定。由于月內(nèi)西北局部地區(qū)氣溫不斷升高,產(chǎn)區(qū)內(nèi)湖鹽產(chǎn)量較前期有所增加,同時(shí)當(dāng)?shù)夭糠肘淃}副產(chǎn)氯化鈉產(chǎn)品即將上市,市場(chǎng)供應(yīng)量或?qū)⒃龆?成交價(jià)格或同步震蕩。

下游純堿方面,截至5月底,由于政策利好程度相對(duì)有限,市場(chǎng)仍處于產(chǎn)能過剩周期,純堿交易持續(xù)承壓運(yùn)行。由于終端地產(chǎn)和光伏行業(yè)下行使得需求轉(zhuǎn)弱,期貨盤面走貨,多數(shù)堿廠報(bào)價(jià)競(jìng)爭(zhēng)不強(qiáng),以低價(jià)按需采買為主,觀望情緒濃厚,考慮到部分堿廠月內(nèi)裝置開啟停車檢修工作,對(duì)區(qū)域內(nèi)現(xiàn)貨交易形成一定利好支撐,成交價(jià)格窄幅波動(dòng)。

具體來(lái)說(shuō),純堿市場(chǎng)本月維持供需寬松基調(diào):在供給端,月內(nèi)純堿行業(yè)開工率相對(duì)穩(wěn)定,重慶、江蘇及內(nèi)蒙古等多地雖報(bào)有一定陸續(xù)執(zhí)行短期裝置檢修計(jì)劃,但多為短期調(diào)整計(jì)劃,月中旬起已基本恢復(fù)正常生產(chǎn)工作,月內(nèi)大幅整修安排有限,全月市場(chǎng)整體有效產(chǎn)能變動(dòng)不大。在需求端。本月重堿需求小幅降低,輕堿需求變動(dòng)不大,由于房地產(chǎn)行業(yè)持續(xù)下行,市場(chǎng)竣工面積仍未觸底,月內(nèi)浮法及光伏玻璃行業(yè)持續(xù)冷修與新增產(chǎn)線交替進(jìn)行,綜合日熔量環(huán)比持平,中下游市場(chǎng)采購(gòu)謹(jǐn)慎。庫(kù)存方面,本月純堿生產(chǎn)企業(yè)庫(kù)存波動(dòng)上行,社會(huì)庫(kù)存稍有降低,市場(chǎng)總庫(kù)存仍存在一定增加預(yù)期,純堿供應(yīng)過剩格局持續(xù),短期來(lái)看,目前多數(shù)企業(yè)傾向于采取去產(chǎn)量策略,但對(duì)價(jià)格的利好支撐相對(duì)有限,純堿現(xiàn)貨價(jià)格將繼續(xù)受下游階段性補(bǔ)庫(kù)節(jié)奏與宏觀政策邊際變化雙重影響,成交價(jià)格窄幅度震蕩。

液堿方面,5月國(guó)內(nèi)液堿市場(chǎng)整體呈現(xiàn)供需相對(duì)寬松但局部供需存在動(dòng)態(tài)調(diào)整的特征,市場(chǎng)價(jià)格在穩(wěn)定基調(diào)上顯現(xiàn)局部波動(dòng)。在供應(yīng)端,自月初開始,前期檢修的裝置陸續(xù)恢復(fù)生產(chǎn),主產(chǎn)區(qū)企業(yè)保持高負(fù)荷開工,雖西北、西南及山東等地部分企業(yè)輪流檢修導(dǎo)致開工負(fù)荷出現(xiàn)周度小幅變化,但市場(chǎng)整體供應(yīng)充足,企業(yè)庫(kù)存普遍維持在合理水平,并未改變?nèi)鹿?yīng)充裕的總基調(diào),在需求端,區(qū)域性分化明顯:月初由于山東及南方部分氧化鋁企業(yè)存在限產(chǎn)、檢修等影響,短時(shí)間內(nèi)下游液堿采購(gòu)量較前期有所減少,但紡織、印染行業(yè)開工率穩(wěn)中有升,提供了一定剛需支撐。進(jìn)入月中及月末,山東地區(qū)氧化鋁企業(yè)采購(gòu)需求逐步轉(zhuǎn)強(qiáng),加之端午節(jié)假期臨近,市場(chǎng)補(bǔ)貨情緒升溫,進(jìn)一步增強(qiáng)了月末的需求支撐力度。相比之下,紡織印染等行業(yè)表現(xiàn)相對(duì)平穩(wěn),持續(xù)以剛需采購(gòu)為主,對(duì)后市多持觀望態(tài)度。

片堿市場(chǎng)本月在區(qū)域性裝置檢修與復(fù)產(chǎn)的交替作用下,供應(yīng)呈現(xiàn)修復(fù)性波動(dòng)格局。月初西北、華東等地企業(yè)裝置復(fù)產(chǎn)帶動(dòng)產(chǎn)量上升,隨后西北、華北相繼檢修導(dǎo)致月中供應(yīng)收緊,月末前期設(shè)備多以恢復(fù)生產(chǎn)工作,月內(nèi)產(chǎn)量窄幅波動(dòng)。在需求端,氧化鋁行業(yè)雖在月初受到一定限產(chǎn)因素影響,但中后期主要合約的交付及開工提升保障企業(yè)整體消耗保持平穩(wěn),相比之下非鋁行業(yè)則以穩(wěn)定的“即采即用”模式貫穿全月,市場(chǎng)成交節(jié)奏隨需求釋放逐步改善,價(jià)格波動(dòng)幅度有限。

新華·中鹽兩堿工業(yè)鹽價(jià)格指數(shù)是由中國(guó)經(jīng)濟(jì)信息社與中國(guó)鹽業(yè)集團(tuán)有限公司共同發(fā)布,由新華指數(shù)研究院編制并運(yùn)營(yíng),旨在客觀反映中國(guó)兩堿工業(yè)鹽出廠價(jià)格走勢(shì),為市場(chǎng)提供定價(jià)參考與決策支持。根據(jù)編制規(guī)則,指數(shù)以2018年1月為基期,基點(diǎn)1000點(diǎn),重點(diǎn)采集國(guó)內(nèi)主要省份大型兩堿工業(yè)鹽生產(chǎn)企業(yè)的兩堿工業(yè)鹽出廠價(jià)格和銷量數(shù)據(jù)。

新華指數(shù)研究院以服務(wù)中國(guó)式現(xiàn)代化建設(shè)和世界經(jīng)濟(jì)發(fā)展,推動(dòng)新時(shí)代指數(shù)及指數(shù)方法論研究與創(chuàng)新為宗旨,以建設(shè)開放型國(guó)際指數(shù)研究、實(shí)踐與創(chuàng)新交流平臺(tái)為目標(biāo),以垂直領(lǐng)域指數(shù)及標(biāo)準(zhǔn)研究、指數(shù)方法學(xué)研究、指數(shù)應(yīng)用研究、國(guó)際研究與交流等為主業(yè),旨在面向全球發(fā)布運(yùn)維更多高水平的、具有中國(guó)特色的指數(shù)型數(shù)據(jù)產(chǎn)品,為全球指數(shù)經(jīng)濟(jì)可持續(xù)發(fā)展樹立中國(guó)典范,提供中國(guó)方案。(陸子琛、蔣正陽(yáng))